Как оформить кредитные каникулы:

Содержание:

В Сбербанке

Сбербанк предоставляет кредитные каникулы юридическим и частным лицам. Его собственный пакет мер поддержки населения и бизнеса разработан раньше, чем государственная программа (поправки в ФЗ № 106).

Юридическим лицам, имеющим действующий кредит, доступна его реструктуризация.

Она предоставляется в 2 вариантах:

- отсрочка по телу заимствования и процентам на срок до 6 месяцев;

- удлинение срока кредитования.

Для участия в программе требуется соблюдение ряда условий:

- наличие пострадавшего ОКВЭДа у представителя бизнеса;

- сокращение выручки на 30% и более на дату подачи заявки;

- отсутствие ранее инициированной процедуры банкротства;

- соблюдение платежной дисциплины.

Упрощенный пакет документов предусматривает паспорт и заявление. По ряду отраслей необходимо подтверждение поступления выручки от пострадавшего ОКВЭДа.

Физические лица, чья ситуация не подходит под условия ФЗ № 106, могут воспользоваться собственной программой поддержки Сбербанка.

Программа поддержки Сбербанка

- по потребительским займам: увеличение срока на 1 год и освобождение от взносов на 6 месяцев;

- по кредитным картам: рефинансирование за счет оформления нового договора на покрытие задолженности;

- по жилищным продуктам: удлинение срока на 24 месяца с целью снижения регулярного взноса.

Стоп-факторами выступают:

- плохая кредитная история (предлагается стандартная реструктуризация с отражением в БКИ);

- задолженность по налогам;

- исполнительные производства на сумму от 5000 рублей.

Преимущества:

- минимальный пакет документов;

- возможность получения дополнительных заемных средств в период реструктуризации.

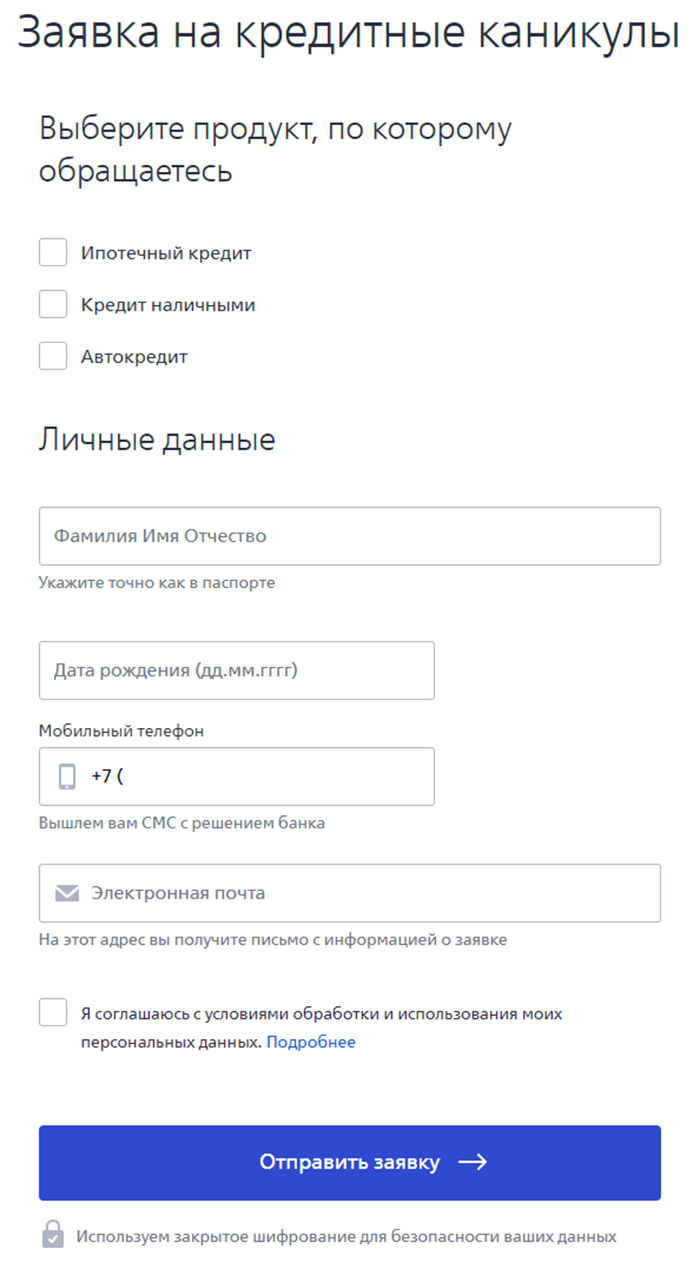

Сбербанк ориентирует на подачу заявок через интернет-банк.

Важно: заявление на бумажном носителе не принимается от корпоративных клиентов.

В ВТБ

У ВТБ есть собственная программа освобождения от регулярных выплат для частных лиц и льготный период в соответствии с ФЗ № 106. Организация ориентирована на сохранение качества кредитного портфеля.

По кредитным картам предоставляется автоматическая отсрочка платежей за апрель и май. Начисленные проценты за этот период суммируются и равномерно распределяются на оставшийся срок. При желании заемщик может внести ежемесячный взнос для снижения общей задолженности. Заявление не оформляется, документы не предоставляются.

По другим программам (автокредит, ипотека, потребительский займ) максимальная отсрочка по платежам составляет 3 месяца.

Опция предоставляется для клиентов, находящихся на:

- больничном с диагнозом «COVID-19» сроком от 10 дней;

- карантине;

- вынужденной изоляции за пределами страны из-за закрытого авиасообщения.

Внимание! На кредитные каникулы могут претендовать заемщики со снижением дохода на 30% и более по сравнению с аналогичным периодом 2019 года.

Подача заявления возможна через:

- ВТБ-Онлайн;

- официальный сайт (образец заявки):

- чат-бот.

Преимущества кредитных каникул:

- автоматическое продление по кредиткам;

- прозрачные условия в части начисления процентов.

В Газпромбанке

С сохранением кредитного рейтинга Газпромбанк предоставляет отсрочку только в рамках ФЗ № 106. Каникулами можно воспользоваться один раз до сентября 2020 года, подав заявление в отделении кредитора или через центр поддержки клиентов.

В Альфа-Банке

Помимо государственной программы, в Альфа-Банке действует собственный инструмент поддержки — кредитный карантин для корпоративных и частных клиентов. Услуга предоставляется заемщикам с хорошей кредитной историей и отсутствием просроченных платежей на дату подачи заявления.

Отсрочка предоставляется на срок от 3 до 6 месяцев. В этот период ежемесячные выплаты не взимаются. Начисленные проценты включаются в первые выплаты после «карантина». Их можно заплатить досрочно по реквизитам через личный кабинет.

Держатели кредитных карт без нарушения платежной дисциплины могут рассчитывать на обнуление основного долга по платежам за апрель и май. Бонус предоставляется автоматически, клиент информируется через СМС.

Преимущества программы:

- отсутствие ограничений на максимальную сумму кредита наличными;

- без документального подтверждения.

Для подачи заявления банк рекомендует воспользоваться личным кабинетом. Анкета формируется автоматически, достаточно указать желаемые параметры каникул.

В Хоум Кредит банке

Организация оказывает дополнительные меры поддержки гражданам и бизнесу за отдельную плату.

Программа «Финансовая защита» предусматривает:

- реструктуризацию долга с удлинением срока;

- пропуск от 1 до 6 ежемесячных взносов без ухудшения кредитной истории;

- мораторий на принудительное взыскание просроченных платежей при наступлении форс-мажорных ситуаций.

В зависимости от выбранных рисков стоимость участия составляет 0,16 – 1,65% от основного долга. Стоп-фактором выступает плохая КИ, задолженность перед бюджетом на сумму от 10000 рублей, нахождение в перечне «сомнительных» клиентов.

Преимущества:

- не запрашиваются дополнительные документы;

- сохраняется КИ и возможность оформления дополнительных продуктов.

Опция подключается в банковском отделении. Можно оставить заявку на официальном сайте.

В Тинькофф банке

Для частных лиц банк предоставляет услугу «Снижение платежа». Это платная опция, за ее активацию взимается 0,5% от остатка долга.

В соответствии с условиями клиент может самостоятельно определиться с размером взноса:

- 1 раз при заключении договора на 12 месяцев;

- 2 раза — при сроке 24 месяца;

- 3 раза — при сроке 36 месяцев.

По этой программе отсрочка не предоставляется, заемщик должен внести минимальный платеж в размере от 1000 рублей до величины планового взноса.

Преимущества:

- возможность сохранить кредитный рейтинг при краткосрочных финансовых затруднениях;

- простота оформления.

Обычно услуга подключается в момент заключения договора. При отсутствии ее можно активировать через личный кабинет.

Список документов для оформления кредитных каникул

Для оформления отсрочки в рамках ФЗ № 106 клиенту потребуются документы, подтверждающие ухудшение финансового положения, например – из-за пандемии коронавируса.

В этот перечень включаются:

- лист нетрудоспособности или медицинское заключение с подтвержденным заболеванием COVID-19;

- лист нетрудоспособности с кодом «3» (карантин);

- загранпаспорт с отметкой о пересечении границы (для лиц, вынужденных проходить изоляцию за пределами страны из-за закрытия авиасообщений);

- справку из Центра занятости (при потере работы);

- документ по форме работодателя или 2-НДФЛ за аналогичные периоды 2019 и 2020 гг. для расчета коэффициента падения доходов.

Юридические лица и ИП подтверждают падение доходов выпиской по расчетному счету за аналогичные периоды. При преобладании в выручке наличных денег дополнительно предоставляется книга учета.

Можно ли получить кредитные каникулы без подтверждающих документов?

В рамках ФЗ № 106 запрашиваются документы, подтверждающие ухудшение финансового положения. Банки руководствуются положениями ЦБ РФ. По собственным программам поддержки населения и бизнеса достаточно поданного заявления. При принятии решения они анализируют внутреннюю кредитную историю и удовлетворение основным требованиям (сумма, срок).

Условия кредитных каникул в связи с эпидемией коронавируса

ФЗ № 106 устанавливает жесткие ограничения к максимальной сумме по программам:

- потребительские займы на неотложные нужды (с поручительством и без) — 250 тысяч рублей;

- автокредит — 600 тысяч рублей;

- кредитная карта — 100 тысяч рублей;

- жилищные кредиты — от 2 до 4,5 млн. рублей в зависимости от региона расположения недвижимости.

Важно! Каникулы в соответствии с ФЗ № 106 не распространяются на коммерческую ипотеку. По данным продуктам решение об освобождении от взносов принимается кредитором.

Условия по льготному периоду идентичны для юридических и физических лиц:

- отсрочка до 6 месяцев;

- начисление на сумму текущей задолженности процентов в размере 2/3 от среднерыночного значения полной стоимости кредита (исключение: ипотека);

- документальное подтверждение ухудшения финансового положения (срок предоставления: до 90 дней с момента подачи заявки);

- удлинение срока кредитования на период предоставленной отсрочки.

Что делать, если нечем платить кредит?

Что делать, если нечем платить кредит?

Что будет, если не платить кредит банку?

Что будет, если не платить кредит банку?

Погашение кредита: варианты и способы погашения банковского кредита

Погашение кредита: варианты и способы погашения банковского кредита

Виды кредитов в РФ (классификация, условия и формы кредитования)

Виды кредитов в РФ (классификация, условия и формы кредитования)

Как вернуть страховку по кредиту?

Как вернуть страховку по кредиту?

Как взять кредит с плохой кредитной историей и просрочками?

Как взять кредит с плохой кредитной историей и просрочками?

Где можно взять деньги в долг срочно (под расписку) у простых людей?

Где можно взять деньги в долг срочно (под расписку) у простых людей?

Как договориться с МФО вернуть только основной долг без процентов?

Как договориться с МФО вернуть только основной долг без процентов?